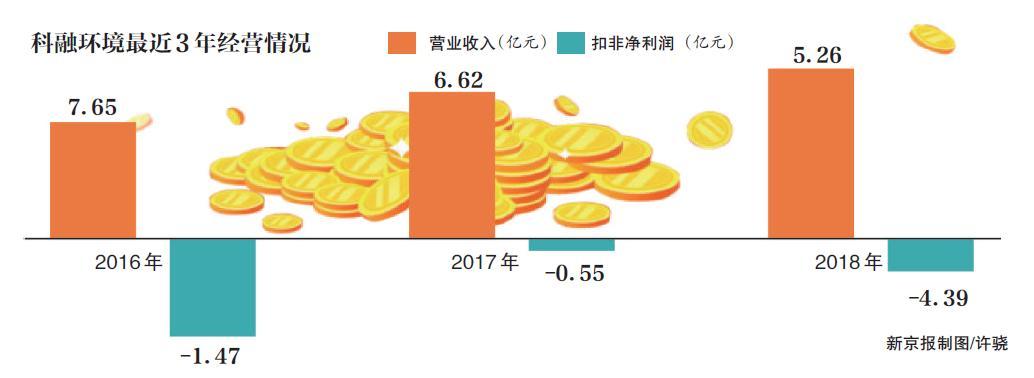

随着市场经济的发展,企业间的信用交易日益频繁,坏账风险也随之增加,为了有效应对这一风险,企业需要根据最新的坏账准备计提比例,制定合理的坏账准备政策,本文将详细介绍最新坏账准备计提比例的相关内容,以及其对企业风险管理的重要性。

坏账准备计提比例概述

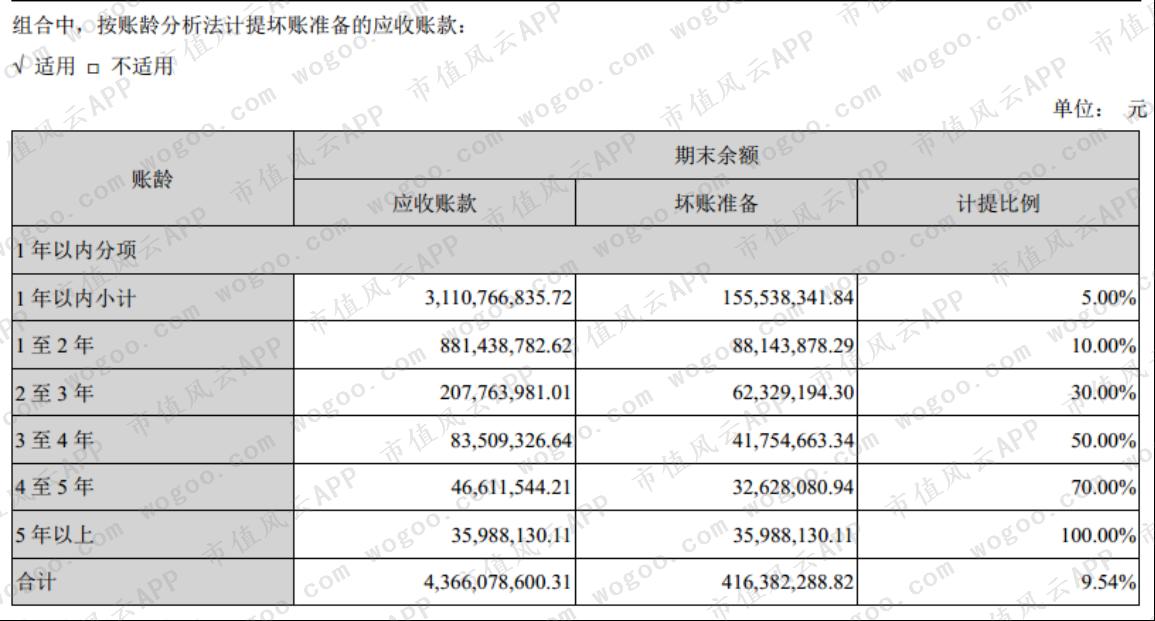

坏账准备计提比例是企业根据会计准则规定,按照一定标准对应收账款中可能产生的坏账进行预先估计并计提的比例,这一比例的高低直接反映了企业对应收账款坏账风险的判断和管理水平,随着宏观经济环境的变化和金融市场的发展,坏账准备计提比例也会相应调整。

最新坏账准备计提比例

根据最新的会计准则和监管政策,坏账准备计提比例有所调整,具体比例因企业规模、行业特点、市场环境等因素而异,金融机构的计提比例相对较高,而实体企业的计提比例则相对较低,不同行业的计提比例也存在差异,如制造业、零售业、服务业等行业的计提比例各有特点。

最新坏账准备计提比例对企业的重要性

1、风险管理:最新坏账准备计提比例是企业风险管理的重要工具之一,合理的计提比例可以确保企业应对可能的坏账风险,保障企业资产的安全。

2、财务报告:准确的坏账准备计提有助于企业编制真实的财务报告,反映企业的财务状况和经营成果。

3、信贷评级:合理的坏账准备计提比例对于企业的信贷评级具有重要影响,较高的计提比例可能意味着企业面临较高的坏账风险,从而影响企业的信贷状况。

4、投资者决策:最新的坏账准备计提比例是投资者进行投资决策时的重要参考依据之一,投资者可以通过分析企业的计提比例,了解企业的风险管理能力和资产质量。

5、成本控制:合理的坏账准备计提比例有助于企业合理控制成本,避免因为过高的坏账损失导致企业利润下降。

如何制定合理的坏账准备计提比例

1、关注宏观经济环境:企业应根据宏观经济环境的变化,如经济增长率、通货膨胀率、利率等,调整坏账准备计提比例。

2、分析行业特点:不同行业的坏账风险存在差异,企业应结合行业特点制定合理的计提比例。

3、评估自身风险承受能力:企业应根据自身的财务状况和风险承受能力,确定合适的坏账准备计提比例。

4、遵循会计准则:企业在制定坏账准备计提比例时,应遵循相关会计准则和监管政策,确保合规性。

5、定期调整与优化:企业应定期评估和调整坏账准备计提比例,以适应市场环境的变化。

案例分析

以某制造企业为例,该企业根据最新的宏观经济环境和行业特点,调整了坏账准备计提比例,调整后,企业的财务状况得到更加真实的反映,投资者和信贷机构对企业的风险评估更加准确,企业通过合理的坏账准备计提,有效应对了可能出现的坏账风险,保障了企业资产的安全。

最新坏账准备计提比例是企业风险管理的重要一环,企业应关注宏观经济环境和行业特点,结合自身财务状况和风险承受能力,制定合理的坏账准备计提比例,合理的计提比例有助于企业应对坏账风险、编制真实财务报告、提高信贷评级、引导投资者决策以及控制成本。

皖ICP备2022013683号-2

皖ICP备2022013683号-2 皖ICP备2022013683号-2

皖ICP备2022013683号-2

还没有评论,来说两句吧...